前回は経営者としてのP/L(損益計算書)の意味づけについて書きました。

今回はいよいよ本丸のB/S(貸借対照表)について見ていきます。

「B/S(貸借対照表)ってなんなんだ」というそもそも論から始めましょう。

B/S(貸借対照表)というのは、「表の左側(借方)に会社の資産、右側(貸方)に負債と純資産を記載したもの」といえば一応の定義にはなっていますが、それでは経営に活かす手がかりが見えてきませんので、少し見方を変えましょう。

目次

1. B/S(貸借対照表)を右側には資金の調達先が現れる

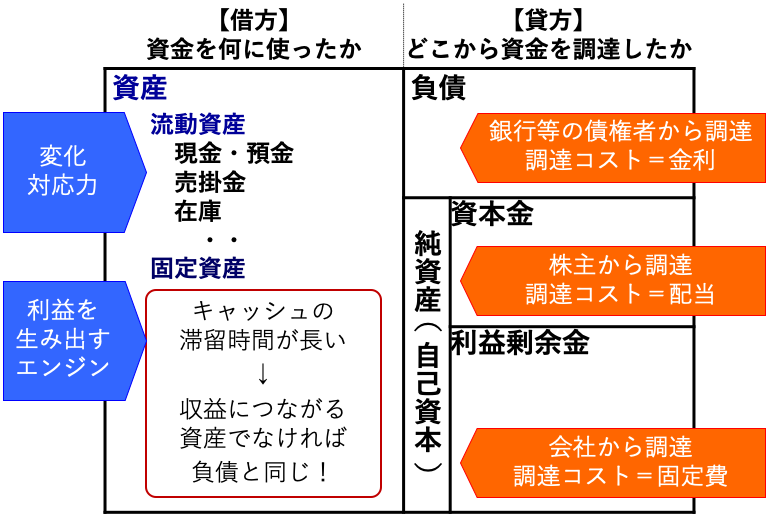

これはB/Sの各項目の意味を示した図です。

会計用語もちりばめられていますが、経営者目線とうことでそれらはちょっと脇に置きましょう。

自慢で言いますが私は簿記3級の資格すら持っていません。

では、経営目線ではどう読めばよいのでしょうか。

まず、右側。

こちらは会社の運営に必要な金をどこから調達したかを表しています。

一番上の負債は、銀行等の債権者から一時的に調達した金、ざっくばらんに言えば「他人の金」です。

負債には金利がかかりますが、それは一時的に必要な金を調達するためのコストと考えられます。

二番目の資本金は出資者(株主)から調達した金。

すなわち「出資者の金」です。

この場合の調達コストは配当、時にはキャピタルゲインということになります。

オーナー企業では経営者が100%株主ということも多いですが、その場合にはあまり配当を気にしていないかもしれません。

だとすると、経営者は会社から見てコストのかからない資金調達先として扱われていることにもなります。

一番下の利益剰余金は、毎年の会社の純利益を積み上げたものであり、「会社(経営者と従業員)の金」です。

これは会社の活動を通して蓄積されるもので、調達先は会社自身となります。

では、この場合の調達コストとはどのように考えればよいでしょうか。

一言でまとめれば会社を経営するコスト、もう少し突っ込んでいえば会社の固定費です。

2. 会社は誰のものか

ここまでB/Sの右側について見てきました。

ここには、資金の調達先とその額が記載されています。

それは、「他人(銀行等)の金」、「出資者(株主)の金」、「会社(経営者+従業員)の金」の三つに分類されます。

少し乱暴な言い方ですが、資金を提供しているということは会社の一部を持っているということでもあります。

つまり、「他人」と「株主」と「会社」がその会社の持ち主だということです。

これらの割合は会社ごとに違います。

多くの出資を募り、その資金力で事業を運営するなら、その会社の持ち主は出資者ですし、銀行から多額の借り入れをしているなら会社の大きな部分は実質的に銀行のものということになります。

「誰の会社にするか」と考えることはまれですが、実のところこれが経営者のBeing(あり方)を示します。

あえて銀行からの借り入れを大きくして「銀行の会社」にしてしまうというあり方もあってよいでしょう。

それは、十分に銀行に利益を与えて、資金的なレバレッジを効かせて自社も潤おうというあり方です。

ただし、そのためにはある程度「自分たちの金」があることが必須条件です。

資金的なレバレッジを求めない、または望めない場合には、「銀行の会社」になるメリットはありません。であれば、利益剰余金を積み上げて「自分たち自身の会社」にしておいた方がよいでしょう。

オーナー企業であれば、利益剰余金に資本金を加えた純資産(自己資本)の比率を高めておくと「自分たち自身の会社」になります。

これらは経営者自身が事業の収益性を見ながら決めることであり、会社の「性格」を規定するものでもあります。

3. B/S(貸借対照表)を左側には資金の使い途が現れる

次に左側。

ここには資産、すなわち資金の使い途が記載されます。

上段にある流動資産は、現金やすぐに現金化できるものです。

現金は様々なものと交換できますので、これが十分にあるということは何に資金を投入するかを選びやすいということを意味します。

たとえば、新型コロナの影響で受注が激減したときでも手元の現金(またはすぐに現金化できるもの)があると、社員の給料をまかなうことも可能です。

急激な環境変化に対応する力ということができます。

下段の固定資産は、すぐに現金化できないものです。

例えば土地や機械などはここに含まれます。

固定資産は現在の利益の源泉です。

製造業では製造機械がなければ商品を生み出せませんし、運送業ではトラックは必須のものです。

ただし、全体の中で固定資産の割合が多い会社は、逆に現金化が難しく変化への対応が遅れがちになります。

そう考えれば、機会も土地も自社で持つものと借りるものを切り分けた方がよいという結論になります。

現在の利益の源泉である固定資産と、変化対応力の源泉となる流動資産の配分は、とても重要な経営判断となります。

B/Sビジョンを描く

ここまで見てきたように、B/Sには経営差がどのような会社を作ろうとしているかという意思が反映されます。

右側には誰の会社にするかという意思、左側には今の事業と将来の出来事のどちらに力点を置くかという意思が反映されています。

そんなことは考えたことがないという場合でも、無意識の意思決定の結果として今の自社のB/Sになっているのです。

4. 経営者はB/S上にビジョンを描こう

そう考えれば、これからどんなB/Sをつくるかというのは、経営者の意思で決められることがわかります。

少なくとも、将来の自社のB/Sの形を核としてビジョンとして宣言することはできます。

これをB/Sビジョンと呼ぶことにしましょう。

例えば、「右側では純資産(自己資本)の比率を大きくし、左側では流動資産の比率を大きくする」としたならば、利益剰余金を積み上げるために純利益を増やさなければなりません。

そのためには税負担が少し大きくなっても利益を上げるという方針が出てきます。

また、流動資産の比率を上げるために、逆に固定資産をできるだけ持たないようにするようにビジネスモデルを変えていくことも考えます。

このように、将来的なB/Sビジョンを描くと、自社の経営、特に財務面での基本方針が自動的に定まるのです。

そしてそれが従業員の行動指針に反映され、実現に向かって動き出すのです。

どんなB/Sを目指すのがよいかよくわからないときには

1. 利益剰余金を積み上げ、純資産(自己資本)額を大きくする

どれくらい大きくするべきかイメージできないときには、社員ひとりあたり1000万円の目標を立ててみてはどうでしょうか。

これは、「コロナ禍のような緊急事態が生じても1年以上給料を払い続けられる数字」です(固定資産に変わっていると難しいですが)。

この純資産(自己資本)が積み上がると別の効果も生じます。

それは、財務を裏付けとした信用です。

十分に純資産(自己資本)を持つ会社は安定した経営をしていると見なされますので、借入にしろ出資にしろ有利な条件で得られるようになります。

決算書が経営上(特に資金調達上)の武器として生かされるようになるわけです。

2. 固定資産を圧縮し、流動資産の割合を大きくする

固定資産は収益性の高いものや、自社の強みの源泉になっているものを残します。

そうでないものに関しては、借りるか、必要な工程自体を外注化することも考えます。

B/Sビジョンは、財務的裏付けのある会社のビジョンであり、実現に向けて現実的に厳密な管理ができるものです。

さて、みなさんはどんなB/Sビジョンを描きますか。